海外駐在時の資産運用のコツを金融資格持ちの現役駐在員が解説!

{kind=link}

駐在員や一定期間以上の海外在住者は、ちょっと資産運用にコツ・工夫が必要です。

何故なら、資産が海外と日本に分かれてしまうからです。

特に駐在員の方は、年収も上がるし手当も付き、貯金がたまっていくことも多いです。

しかし、日本に残しておく資産運用や、駐在時の余剰資金の運用などに気を配るのにはコツがいります。

適切な資産運用の工夫をしていないと、収入や毎月の貯金額が増えても、帰国の時に思ったより資産は増えなかった、むしろ日本で資産運用していた人の方が資産が増えていた、ということもあり得ます。

この記事では、FP資格をはじめとした複数の金融資格を持つ欧州駐在員の筆者が、途上国と先進国の2カ所の駐在経験を基に、特に駐在員などの資産運用で大事なコツを解説します。

大事なコツ①日本の非課税口座を最大限活用する

非課税口座って何のことだかわかりますでしょうか?

そう、NISA(ニーサ)のような、税金優遇がある口座の事です。

ただ、日本にある非課税口座はNISAだけではありません。

日本には、NISA、iDeco、確定拠出年金(会社によってあるところとないところがあります。DCとも言います)といった、一定期間若しくは年金として支給される時まで資産運用で得た利益・配当に課税されない仕組み、が存在します。

これを適切に使わないのはとてももったいないです。

資産運用に関わる税金優遇を使うのは「落ちているお金」を拾うようなもので、将来的に何十万円もの差になってくるからです。

駐在前の余剰資金や駐在時の日本円でもらう給与に余裕があるなら、これらの税金優遇のある制度は全てMAXで活用しておくとよいです。

私のこれら制度の活用状況については、以前資産アロケーションの記事でも触れたので、もしよければそちらもご参照ください。

以下では、それぞれの非課税口座でのコツをざっと紹介しておきます。

非課税口座については多くの駐在員ブログでも触れられています。

ただ、コツが網羅されているものは少ないので、本記事では大事な要点を簡潔かつ幅広くまとめます。

注意点①:NISA、iDeco、確定拠出年金、持株投資などの掛け金を最大まで引き上げる(余剰資金があれば)

NISA

赴任前に投資に回せる円の余剰資金がある場合は、赴任前にNISA口座で最大限投資をしておきましょう。

iDeco、確定拠出年金、持株投資など

また、駐在中にも一定の給与が円で支払われる場合や、NISA投資枠以上に余剰資金がある場合は、iDecoや確定拠出年金の掛け金がMAXになっているか確認すると良いです。

勤務先に持株会がある場合は、そこへの拠出を増やすのも良いと思います。(非居住者でも拠出継続できるかは会社に依ります)

海外在住になると、思った以上に円で何かを買うことは無くなります。

日本に残るお金はなるべく自動で資産運用に回っていくようにすると資産運用しやすいです。

注意点②:NISAは口座が維持される証券会社を選ぶ

駐在中のNISA口座の維持については落とし穴が多いですので気を付けてください。

海外在住者は原則として日本の証券会社で投資ができないので、海外赴任になると同時にNISA口座も解約されてしまうことが多々あります。

ネットで検索すると、海外在住中もNISA口座を維持するノウハウが色々出てきますので、「ご自身の使っている証券会社名+非居住者+NISA」といったワードで検索して確認すると良いと思います。

注意点③:どのノウハウも必ずお使いの証券会社に確認する!

加えて、きちんと赴任前に使っている証券会社に問い合わせた方が良いです。

というのも、非居住者(海外在住者)になる人のNISA口座等の取り扱いについては、法改正や各社の方針もあり、時折取り扱いが変わっているからです。

非課税口座の内容に限らず資産運用はネットに書いてある情報だけで判断しないようにしてください!

最新の状況は口座をお持ちの各証券会社に問い合わせするのが確実です。

尚、私の赴任時点では、楽天証券のNISA口座で、配当再投資型ではない投信/ETFに投資するのが最適でした。配当再投資の投資商品にすると非居住者となったとも投資をすることになり、それは業法上証券会社が受けられないため解約されてしまうとのことでした。

確認後、お使いの証券会社が非居住者になる場合に強制解約となる場合などは、NISA口座は証券会社間で移行もできるので他の証券会社への移行を検討するのがお勧めです。

但し、NISAで投資済の商品について変更することはできないので、既に配当再投資型に投資してしまっている方はその部分について残念ながら強制解約になる可能性が高いと思います。この場合は仕方ないので、浮いた余剰資金を日本円の貯金で眠らせず、日本若しくは駐在先での運用に振り向けると良いと思います。

大事なコツ②赴任先でも資産運用(特に積立投資)を継続

海外赴任時の資産運用の一番の難題は、積み立て投資の継続

海外駐在や数年の海外在住中、一番の難題は「iDecoや確定拠出年金以外の積み立て投資が継続できない」ことです。

例えば毎月5万円の積み立て投資を(iDecoやNISAなどとは別に)していて、なるべく不必要な貯金を持たないようにしていた人が駐在になると、その月5万円に加え、恐らく手当等で浮く一定の余剰資金を日本で継続して積み立て投資することができなくなります。

コンスタントな積み立て投資は、投資のリスクを減らす素晴らしい手法です。相場が下がっても上がってもコンスタントに積み立てることで、リスクを抑えた資産運用が可能なのです。

しかし、上述のように海外在住者になると日本では非居住者になるために、日本の証券会社では積み立て投資が継続できません。

海外赴任先で資産運用・積立投資しないのは損(ともいえる)!

そこで、余剰資金があるのなら、若しくは海外赴任中の手当て・年収UPで余剰資金が生まれそうなら、赴任先でも現地の証券口座を開設し積立投資を継続すると良いと私は考えています。

(但し、1-2年間の比較的短期な任期が決まっている場合は手間やコストも考えると割に合わないかもしれません。どのくらいの余剰資金が生まれるかとどのくらいの人気があるかで是々非々で検討する必要はあります)

確かに海外の証券会社などの口座を作るのは面倒です。税金の申告なども手間はかかります。

しかし、全て貯金してしまい積立投資をしないことでのデメリットもあるのです。

例えば、海外駐在中に資産運用をせず余剰資金は貯金して、それをすべて日本帰国時以降に一気に投資、若しくは積立していく場合、駐在中に得られたはずの資産運用の利益を逃してしまいます。

「得られたはずの利益」を計算、理解するのは難しいのですが、例えばざっくり試算してみると、1,000万円の余剰資金を年率4%(決して高くないリターンです)で運用する機会を5年間逃すと、216.6万円の損をしたと言うこともできます。(これは余剰資金が大きければと大きいほど多額になります)

*1,000万円×(1+4%)^5-1,000万円=216.6万円

貯金は、資産運用していない状態ではなく、現金というリターンゼロの資産で資産運用している状態だと考えた方が良いです。一般的に5年間程度と言われる駐在期間中、資産を現金で運用するのはかなりデメリットもあるのです。

駐在・海外在住中は資産運用を始めるチャンスでもある

特に駐在員の方は、駐在中に手厚い手当てがついて年収も上がることがほとんどで、そこである程度の金額を毎月、毎年貯金できる人も多いと思います。

私は、少なくとも、せっかくこの海外在住中に貯まる余剰資金があるのだから、少額でも海外での資産運用に回すと良いし、資産運用を始めるチャンスと考えています。積立投資などを始めるのに一番大事なのは知識などではなく、先ずは余剰資金があるかどうかです。海外駐在中は投資に回せる余剰資金が貯めやすいので、それだけチャンスなのです。

駐在員、海外在住者が開設しやすい投資口座は増えている

そして、海外での資産運用と聞くと難しそうなイメージがあると思うのですが、現在はオンライン証券など多くの便利なサービスができており、現地の住所と滞在許可証があればオンラインの申し込みのみで駐在者でも気軽に投資を始められることが多いです。ちょっと調べれば駐在員・海外在住者で資産運用している人のブログもいっぱい出てくると思いますよ。

本ブログでは、今後も海外在住者の資産運用に役立つ様々なサービスを紹介していこうと思っています。また、注意点などもまとめていく予定ですのでご覧いただければと思います。

直近では例えばeToroのような世界中170以上の地域で使える投資プラットフォームも紹介しました。

海外での資産運用:海外在住者が株式投資を手軽にできるeToroの概要と口座の作り方

海外在住時の手軽な資産運用にお勧めな、オンライン投資仲介プラットフォームeToroの概要と口座開設について説明します。海外でも手軽に株式、コモディティ、仮想通貨への投資やFXを始めましょう。

尚、以前駐在の手当てや年収について気になる人は、それらをどうやって調べるかについての方法も書きましたのでご覧ください。

必要なら円の余剰資金も海外送金して資産運用可能

加えて、日本に円の現金が余っているのであれば、今では簡単かつ手数料も少なく海外口座に送金することができます。海外送金は昨年ロンドン株式市場に上場したWiseが一番楽で手数料低いので、私も余剰資金を欧州に送金するのに使いました。こうして海外口座に移したお金を海外在住中の積立投資に回すことも可能です。

余談ですが、Wiseについては、なるべく有利な為替レートを使う裏技があります。以前Twitterで書いたのでご興味ある方は見て下さい。

駐在員御用達のWiseが普通の銀行送金より良い理由は手数料の安さと早さに加えて「為替レートを48時間固定可能でキャンセルも無料」な点。

例えば円から現地通貨に変えようとする時、1‐2日振込手続きしないでおいて、円高になったら一旦やめて新しい良いレートで組みなおせる。

ちょっとお得感ある。笑— コーカス@欧州駐在員 (@kkrchuzai) June 4, 2022

余談:海外在住時に資産運用をすることの投資リターン以外のメリット

更に余談ですが、海外駐在時に資産運用をすると、投資リターン以外にもメリットがあります。

こうした資産運用をしていると、自然と現在の経済状況や投資に関する税制などにも詳しくなるのです。

駐在員で現地の経営者などと付き合うことになる人も一定程度いると思うのですが、海外の事業パートナーやお客さんからと雑談している時、よく「日本人/日本から来た人から見て今の経済状況はどう見えるの?どう考えてる?」といった質問を受けることが度々あると思います。

そうしたときに、自分で資産運用をしていて情報収集していれば、たとえ専門家の受け売りであっても説得力のある意見を述べることができ、現地の経営者やお客さんから一目置かれることに繋がります。

また、国によっては一般の人も雑談で資産運用の話をするのが好きなこともあるので、そういったところでは雑談の話題にもなりますよ。

大事なコツ③赴任先の税制度を上手に活用(仮想通貨や株式の利益非課税など)

意外と盲点なのですが、駐在がほぼ決まったら、若しくは駐在中に現地で資産運用を始めることにしたなら、先ず駐在先の投資に関する税制を調べましょう。

海外では投資に関わる税制が日本とは大きく違うことが多いです。

有名なところだと、シンガポールやドバイはキャピタルゲインが非課税です。日本だとキャピタルゲイン課税は20%+復興税なので、利益に対して20%ちょっと税金で取られます。一方でシンガポールやドバイだとそれがゼロ。

つまり、シンガポールに駐在する場合は、駐在先で資産運用・売却をしてキャピタルゲインを確定しておけばその分税金が浮く!ということです。

こういう国に駐在することになったラッキーな人は、是非その恩恵を享受すべきです。節税するのは、落ちているお金を拾うようなものです。使えそうなものはどんどん使うと良いです。単純に知らないと損なので、必ず調べてから投資を始めると良いです。

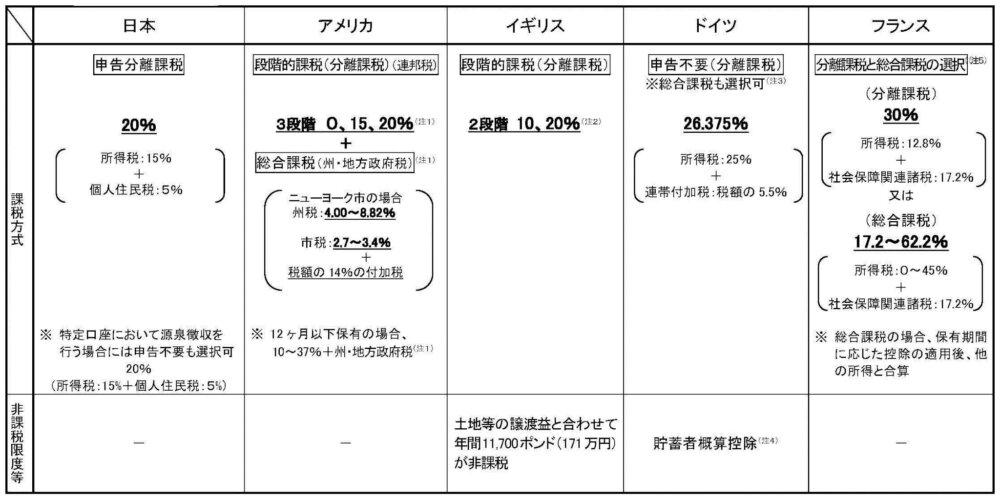

例:日本と欧米の投資に関する税制比較

例として欧米の税制度を見てみましょう。

{kind=link}

(参考:主要国と日本のキャピタルゲイン税制の比較 出典:財務省)

この表を見るとわかるのですが、欧州では英国などは税率が日本より安いので、赴任後帰任までの間にどこかのタイミングで売却して英国で納税してから帰国し、日本で再度運用することでキャピタルゲイン課税を節税することが可能です(勿論、現地で納税する手間や、海外から日本への送金や投資のタイムラグによる損失可能性は考慮する必要がありますが)。

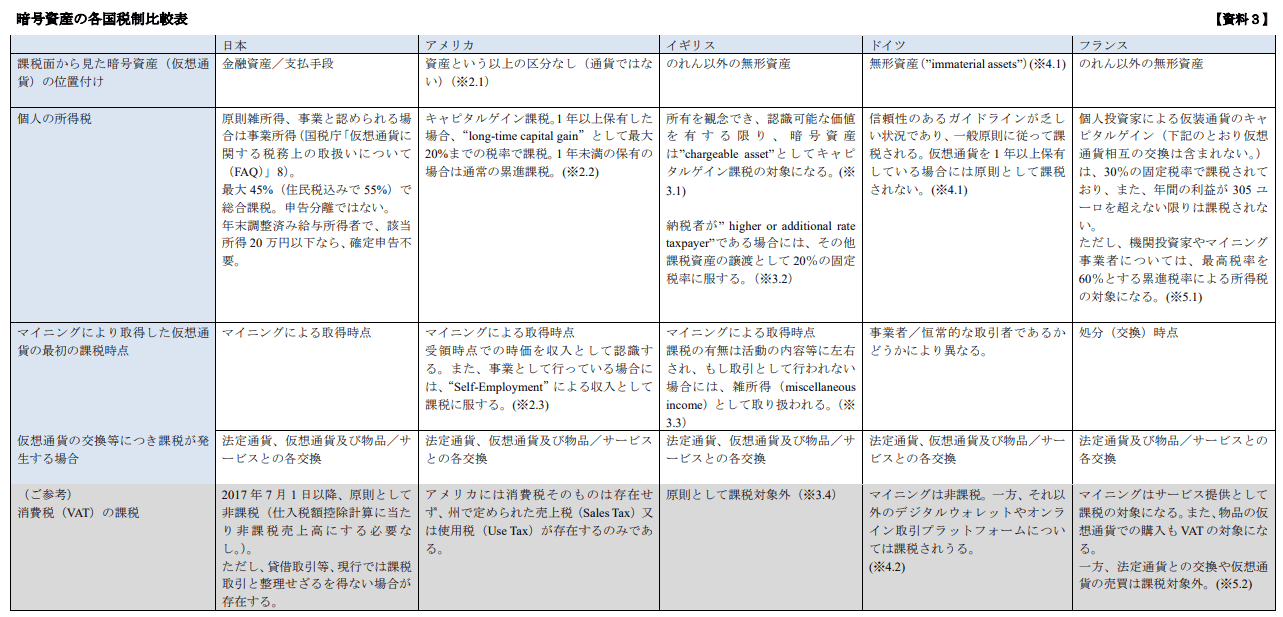

例:仮想通貨税制は日本より海外の方が有利なことが多い

また、仮想通貨への投資を始めたい/しているという人に朗報なのが、海外は日本より仮想通貨の税金が安いことが多いという点です。これは仮想通貨コミュニティの中では有名な話だとは思いますが、仮想通貨への投資を始めるなら海外駐在中に、と言えるくらいの差があります。

{kind=link}

(出典:日本暗号資産取引業界)

この表を見るとわかりますが、日本では悲しいことに所得税と合算で課税されてしまうので、ある程度まとまったキャピタルゲインが得られる人はかなり高い税率(数千万円の利益であれば50%とか)で課税されてしまいます。

一方で、英国では税率が10-20%であり、ドイツに至っては1年以上保有していれば無税!という恐ろしいほどの違いがあります。他にも、エストニア、ジョージアといった欧州の国は、ビットコインなどに対するキャピタルゲイン税の免除があるという情報があります*。

*詳細はご自身で確認してください。また、赴任前に仮想通貨などを既に持っていて多額の含み益が出る場合は、売却していなくても、日本を出国するタイミングで日本で課税されてしまうようですので、別途日本の税理士にご確認ください。

こういう国に駐在することになった人は、日本に居住している時よりはるかに仮想通貨に投資をするのに良い環境にいることを、自身の資産運用の際に考慮されると良いかなと思います。

尚、私も駐在中に仮想通貨への投資を一定程度行っています。米国で上場しているCoinbaseなどのサービスで投資できる国も多いので、駐在先の国の仮想通貨税制や使えるサービスについては一度調べてみると良いと思います。

赴任先の税制が有利なら、日本から送金して資産運用するのもアリ

コツ②でも日本の余剰資金を赴任先に送金して運用することについて少し触れましたが、こういう税制度で何かしら有利な点がある国に駐在することになった人は、駐在時の余剰資金に加えて日本の口座の余剰資金を駐在先に送金して資産運用することを考えてもよいと思います。

Wiseで送金して手数料を払っても、キャピタルゲイン課税がなければ手数料分くらいは余裕で元が取れる可能性が高いです。(運用で損を出さなければ)

こういったトータルの資産運用プランを考えられるので、赴任前の駐在先の税制チェックはマストです!

地道に調べていくのが大事

以上、駐在時の資産運用のコツについて色々と書いてみました。いずれのケースでも各国や地域における制度や利用可能なサービスを地味に調べることが重要です。しっかり調べたうえで小額から積み立て投資をすれば、海外在住中でもリスクを抑えて資産運用することは可能です。

本ブログでは資産運用に関する様々なサービスやコツ・注意点などを発信していきたいと思いますので、引き続きよろしくお願いいたします!

また、本記事に関しても適宜追記していこうかなと思います!

リクエスト、ご質問等あればお気軽にご連絡ください!

それでは、Have a nice day!